얼마 전 호주와 영국, 캐나다 등에서 기준금리를 인상했습니다.이는 인플레이션 때문이 아니라 자금 유출을 방지하기 위한 조치로 보입니다.미국과 금리를 똑같이 유지해야 채권 투자 중인 자금이 미국으로 가는 것을 방지할 수 있기 때문입니다. 영국이 빅스텝 인상을 단행한 것도 자금 유출 방지를 위해서입니다.

한국의 경우는 기준금리가 3.5%, 미국은 5.25%로 1.75% 차이가 나는데 이로 인해 미국으로 투자금이 이동할 우려가 큽니다. 이것은 자산시장의 악재로 작용할 것입니다.

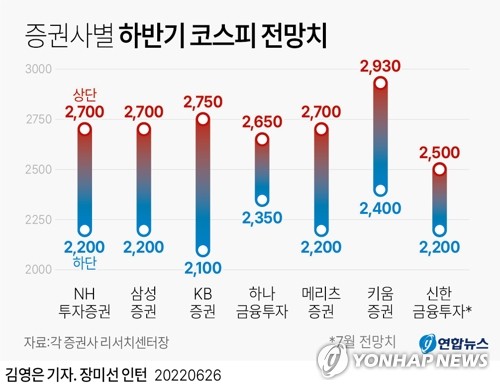

7월 미국 기준금리 인상이 90% 이상으로 예상되는 만큼 한국도 금리를 올릴 수밖에 없을 것입니다.우리나라는 단기부채 비율이 38%로 대체로 양호한 것으로 알려져 있지만 가계부채는 2021년 말 기준 GDP 기준 106% 수준으로 주요 경쟁국 대비 매우 높은 편이라고 합니다.미국은 78%, 일본은 69%, 독일은 57% 정도입니다.특히 가계부채 통계에는 개인사업자 대출과 임대보증금 채무가 빠져 있는데, 이를 포함하면 GDP 대비 153% 수준이 된다고 합니다.가계부채가 문제가 될 경우 경제폭탄이 될 가능성이 매우 높다고 생각됩니다.반면 한국은행은 금리를 올리기가 어렵습니다.하지만 금리를 올리지 않으면 한국의 자금 이탈 우려가 커지면서 하반기 증시 전망은 어두워질 수밖에 없다는 것이다.

인기글

")

![[기억의 존재-2] 알파고도 카타르시스 느끼나](https://news.unist.ac.kr/kor/wp-content/uploads/2017/05/%EC%9D%B4%EC%8A%B9%EC%B2%A0-%EA%B5%90%EC%88%98%ED%8C%80_main-800x448.jpg "[기억의 존재-2] 알파고도 카타르시스 느끼나")

7월 미국 기준 금리 인상이 90%이상으로 예상되는 만큼 한국도 금리를 올리는 수밖에 없죠.한국은 단기 부채 비율이 38%로 대체로 양호한다고 알려졌지만 가계 부채는 2021년 말 기준 GDP기준 106%수준에서 주요 경쟁국보다 매우 높은 편이래요.미국은 78%, 일본은 69%, 독일은 57%정도가 되고 있습니다.특히 가계 부채 통계에는 개인 사업자 대출과 임대 보증금 채무가 빠지고 있어 이를 포함하면 GDP대비 153%수준이 된답니다.가계 부채가 문제가 될 경우 경제 폭탄이 될 가능성이 매우 높다고 여겨지고 있습니다.이에 대해서 한은은 금리를 올리는 것이 어렵지요.그러나 금리를 올리지 않으면 한국의 자금 이탈의 우려가 커지면서 하반기 증시 전망은 어두운 수밖에 없다는

계속 하반기 미국의 경기침체가 예상되고 있지만 경기침체는 주식시장의 변수가 아니라고 전문가들은 말합니다.작년 초부터 시작된 금리 인상으로 자금 유동성을 확보하기 위해 노력했지만 미흡한 상황에서 지난해 10월 미 연방준비제도이사회가 유동성 회수에 한계가 있다고 발표했습니다.. (이는 증시 하방 요인이 해소됐다는 전망) 이로써 증시의 상승 신호로 예측하는 경우가 많았습니다.따라서 증시는 연방준비제도이사회의 움직임을 주시할 필요가 있습니다.

M1 (협의통화) – 현금으로 교환하거나 수표로 지불할 수 있는 결제성 예금

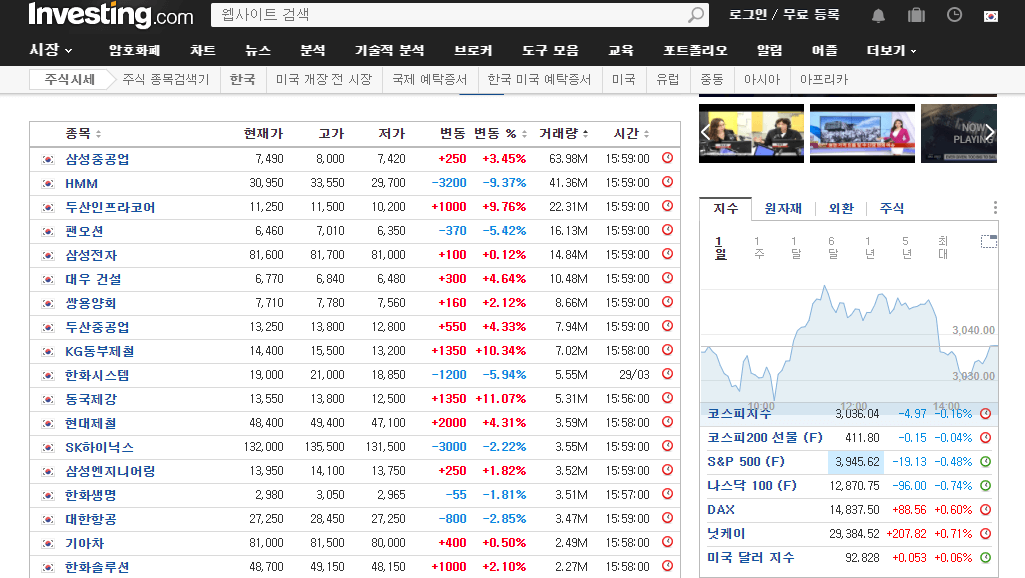

금융시세는 경기침체와는 무관하다고 하는데, 이것은 코로나 시기의 경기는 엉망이었지만 지수가 오르는 데서 힌트를 얻을 수 있습니다.그 시기 막대한 유동성으로 인해 금융시장이 이어졌기 때문입니다.상반기 상승세를 타고 하반기에도 좋은 흐름이 예상되는 요즘 주의해야 할 내용이 있어 공유하고자 합니다.하반기에는 에코프로머티리얼즈, SK에코플랜트, LG CNS 등 조 단위 공모주 청약이 예정돼 있습니다.지난해 LG에너지솔루션 상장 이후 주가가 폭락한 이유는 LG엔솔이 유동성을 흡수했기 때문입니다.이에 따라 하반기 긍정 전망 대비 조심할 필요가 있다고 합니다..그럼 리밸런싱을 어떻게 하면 좋을까요~자산을 100으로 둔다면 주식:현금:비트코인=60:20:20 정도로 하는 것도 나쁘지 않다고 전문가들은 말합니다.(개인 선택의 영역이겠죠)~)

오늘은 올해 하반기에 조심해야 할 부분에 대해서 공부했는데요.^^